界面新闻记者 |

近日,江苏中慧元通生物科技股份有限公司(以下简称“中慧元通”)向港交所递交招股书,这是其继2023年首次递表失效后的二次冲刺。

顶着“国内唯一四价流感亚单位疫苗”的光环,中慧元通却深陷商业化困局——核心产品高价恐难放量、在研管线进度落后、销售费用吞噬利润、产能扩张与现金流危机形成悖论。资本市场会为公司买单吗?

核心产品"一枝独秀":高价流感疫苗难破市场围剿

中慧元通成立于2015年10月,注册地在江苏泰州,主要从事新疫苗产品的研发,制造及商业化。

该公司的核心产品有2种,即四价流感病毒亚单位疫苗及在研冻干人用狂犬病疫苗。除两种核心产品外,还有其他11种在研疫苗,涵盖对疫苗接种有庞大需求的多个疾病领域。

中慧元通的商业化之路始于2023年9月。其核心产品“慧尔康欣”作为国内唯一获批的四价流感病毒亚单位疫苗,凭借高纯度抗原(>95%)和低不良反应率,迅速抢占市场。目前,该疫苗已获得全国范围的准入资格,覆盖约30个省级行政区,并被全国1100多个区县级的疾控中心采购使用。

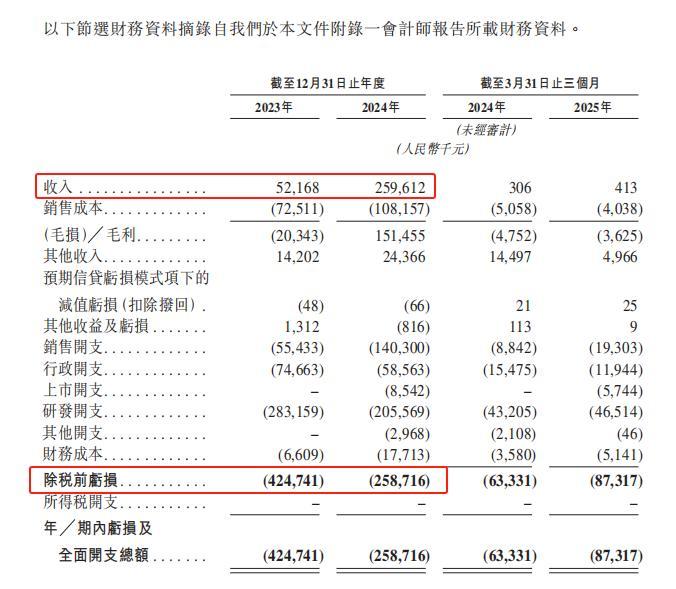

2023年及2024年,该产品贡献了公司全部收入,分别为0.52亿元和2.60亿元,2025年一季度营收为40万元。

然而,营收局面打开的背后,中慧元通的这款核心产品正面临挑战。

弗若斯特沙利文数据显示,截至当前,中国有26种已上市的流感疫苗